搜索

搜索

2016年的第一个交易日,A股在熔断机制推出的首日熔断了。

暴跌的原因有很多,一个比较可信的解释是:市场在面对熔断机制这个新生事物的时候,过度反应了。

开局不利似乎也预示着2016年的投资不会是一片坦途。

2016年,A股可能还会遇到很多前所未有的新情况:比如注册制,比如信用事件大量爆发等等。在没有历史经验可循的时候,我们该怎么办?

“在大家都搞不清楚状况的时候,跟随大多数人反而是对的。

这也是2015年的市场教给我们的。

因此,在探讨2016年的投资策略之前,让我们先回顾一下2015年的市场。

2015年同样的事件,市场的反应完全不同

如果让我们用一句话总结2015年最大的市场特征,那就是:

即使发生了同样的事件,市场也做出了完全不同的反应。

最典型的就是当利率和汇率发生了同样的变化时,市场的表现却完全不同。

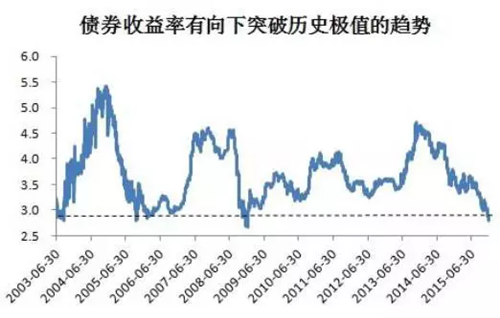

利率同样下降70个基点,但股市表现却是一牛一熊

2014年9月到2015年6月,10年期国债收益率从4.2%下降至3.5%,下降幅度为70个基点,同期上证综指从2300点涨至5000点,涨幅高达117%。

2015年6月至今,10年期国债收益率从3.5%进一步下降至2.8%,下降幅度同样为70个基点,但是同期上证综指却从5000点跌至了3500点,跌幅为30%。

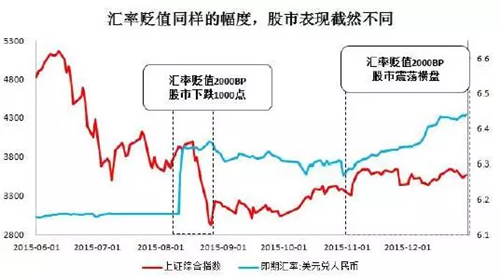

人民币汇率同样贬值2000BP,股市表现却一次暴跌、一次震荡横盘

2015年8月中旬,人民币兑美元即期汇率从6.2:1急贬至6.4:1,贬值幅度为2000BP,而A股市场也在一周内暴跌了1000点;

2015年11月初至今,人民币兑美元即期汇率又从6.3:1贬至6.5:1,但这一次A股市场却始终震荡横盘。

到底是为什么呢?

之所以同样的事件带来了不同的市场反应,原因在于这些事件在历史上是一片空白。

先看看利率。中国在历史上虽然有过多次债券收益率下行周期,但这一次却可能是有债券收益率记录以来,首次出现利率中枢下台阶,这是历史上从来没有发生过的;

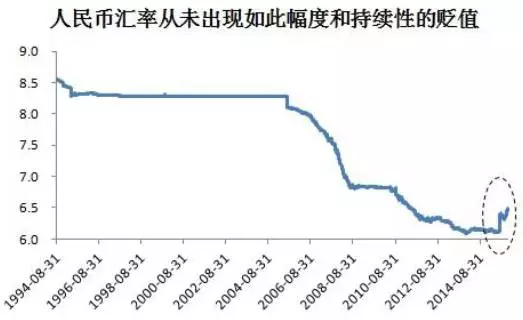

再看看汇率。从1993年到2015年8月以前,人民币相对美元只出现过短期的小幅贬值,但是从未出现过2015年8月以后持续时间如此之长、幅度如此之大的贬值。

展望2016年,情况将更加复杂。我们将可能会面临很多历史上很多从未发生的事件:

从国内来看,中国可能会首次大规模推进“供给侧改革”;

从海外来看,全球“量化宽松”将可能首次进入退出周期;

从全球分工来看,随着新能源对传统能源的替代,全球产业格局正在发生“由重到轻”的转变,势必对各个国家的全球分工产生深远影响......

这些变化都是前所未有的,我们建议的应对之道是:在“归纳”中加入“演绎”、在“信仰”中加入“博弈”、在“敏感”中加入“迟钝”。

在“归纳”中加入“演绎”

在失去了历史经验的辅助之后,我们每个人相当于都是“盲人摸象”,因此“犯错”的概率一定会大大提升。

对实际参与投资的买方来说,需要做的是不断试错改错,坚持“右侧投资”;

对必须要“占卜未来”的卖方(券商)来说,则需要冒着不断被打脸的风险,勇敢向“演绎法”去迈进,对于未来要敢于提出逻辑严密的推理。

在“信仰”中加入“博弈”

很多投资者都是有“信仰”的。

有的人信仰“流动性”,因此推崇“钱多、资产荒”的逻辑,认为只要利率还能往下走市场就会“无脑上涨”;

有的人信仰“伟人与变革”,坚信中国的改革和转型一定会成功,因此也是对市场充满乐观;

有的人信仰“基本面”,因此认为目前市场上已经全是“泡沫”,没有参与价值。

但其实这些人所信仰的理念都有一个共同特征——即这些信仰在短期内都无法得到真正的答案,因此大家其实都是“无知”的,只不过在市场博弈的环境下,未来谁成为了“无知的多数派”,谁所信仰的理念就有可能阶段性成为市场的核心驱动因素(市场核心驱动因素在2016年很可能是不断在切换的)。

在“敏感”中加入“迟钝”

当一件从未发生过的事件发生之后,我们首先要做的也许并不是“敏感”地探究其真相(事实上也不可能探究到真相),而是要更“迟钝”一些,即先了解一下“其他人会怎么看这个事”,宁愿去追随“无知的多数派”,也不要做“理性的少数派”。

这个过程用索罗斯的名言可以更直观地概括出来:

本文改编自《2015年给我们的最大启示是什么?》,广发证券,2016年1月3日。