搜索

搜索

本周,A股连跌4天,上证指数从3383.18点跌至3210.36点,下跌5.11%。

然而,相比A股的短期波动,本周一的一单债券违约事件更值得关注。

1月26日夜,"12东飞01"中小企业私募债未能按时兑付本息,发生实质性违约。

脑补一下:"12东飞01"债由江苏东台市东飞马佐里纺织机械有限公司(下称"东飞公司")发行,额度为1.1亿元,期限2年,票面利率为9.5%,债项评级AA,由中诚信评级,承销商为长城证券,担保方是东台市交通投资集团有限公司(下称"东台交投")。

违约就违约呗,不还有担保方兜底吗?

但偏偏此时担保方掉了链子:担保方东台交投27日发表声明,只对评级结果进行担保,并没有答应担保本息偿还!

对此,一位券商投行资深保荐人表示闻所未闻:"债券所有担保都是为了确保偿债,不担保债务,担保评级有什么用?"

然而,担保方并不是耍无赖--按照一般规则,担保人出具的担保函上的骑缝章本该加盖担保人的公章,"12东飞01"债的担保函骑缝章加盖的却是债务发行人的公章,只是在无正文的函件末页加盖了担保人的公章。

那么,究竟是担保人赖账还是发行人造假欺骗投资者呢?

小通为什么觉得"东飞债"事件值得关注呢?

直接上答案:因为"东飞债"事件预示着理财产品、信托产品所谓的"无风险收益"下行将成定局,这是股市值得关注的利好。

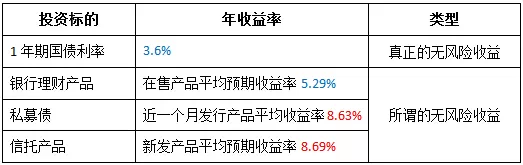

这得先从"无风险收益"(risk-free rate)这个金融学的名词说起。顾名思义,无风险收益率是指将资金投资于某一项没有任何风险的投资对象而能得到的利息率。通常情况下,国债收益率被看作是无风险收益率。

而在实际的投资活动中,银行理财产品、高收益债、信托产品由于有"刚性兑付"的庇佑,都被认为是无风险资产。因此,这些理财产品的收益率也被很多人叫做"无风险收益"。

但这种理解是错误的。

因为银行理财产品、信托产品所投资的债券资产有可能出现违约到期不能还本付息,所以这些产品本身是存在亏损风险,提供的并不是无风险收益。

但由于这些年事实上一直存在的刚性兑付,让原本的风险资本变成了无风险资产。因此,当投资者挑选理财产品时,要求的无风险收益不再是国债利率,而是比之更高的信托产品收益率。但这些产品的收益率只能被称为所谓的"无风险收益",并不是真正的无风险收益。

是不是有些绕?

简单来说,就是刚性兑付的存在,掩盖了债券资产的信用风险,将原本的风险资产变成无风险资产,导致现阶段理财产品、信托产品所谓的"无风险收益"远高于真正意义上的"无风险收益"。

为了以示区别,小通在本文中把信托产品、理财产品的收益率称作“所谓的无风险收益”。

俗话说:钱最聪明,哪儿有好处往哪儿跑。

所谓的"无风险收益率"走高,导致资金更多的流向银行理财、信托产品,降低了股市吸引力;反之,所谓的"无风险收益率"下行,资金或将回流股市,助推A股上涨。

这道理很浅显。事实果真如此吗?

今天小通就带大家看看A股与所谓的"无风险收益"的关系吧。

这可是有图、有数据、有真相。

先给大家剧透结论。

通过7877只银行理财产品(3个月期)收益率、31335只信托产品收益率与A股涨幅比较,小通发现:

所谓的"无风险收益率"下行,购买理财产品、信托产品的资金或将分流到股市,资金供应量增多,A股市场将受益。

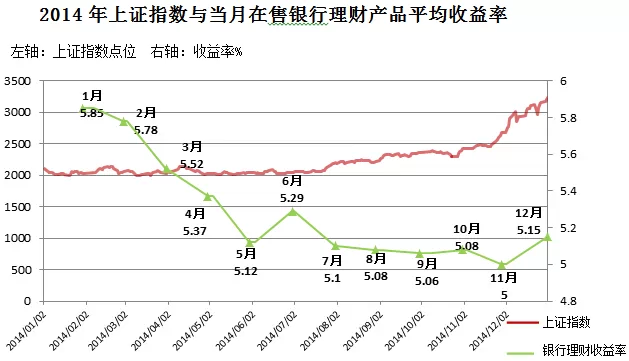

➊ 上证指数 VS 银行理财产品

结论很简单:理财产品收益下来了,股市就开始涨了。

先看刚刚过去的2014年。

三个月银行理财产品收益全年下滑70个BP,上证指数全年上涨52.87%。

上证指数上涨自7月开始启动,银行理财收益率则在7月下滑至5.2%以下,至年底也没有回到5.2%以上。

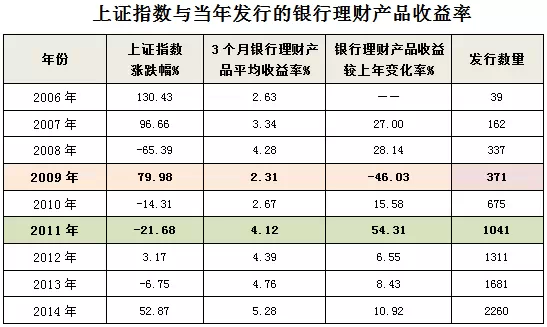

我们再把时间拉长,从银行理财产品开始快速发展的2006年起统计。

-

2006年至2014年的9年中,8年银行理财产品预期收益率环比上涨。唯一一次环比下滑是2009年,当年上证指数上涨79.98%。

-

2009年后,银行理财产品收益率大幅上涨,上证指数低位震荡。

银行理财产品收益率涨幅最大的2011年(54.31%),上证指数跌幅最大(-21.68%)。

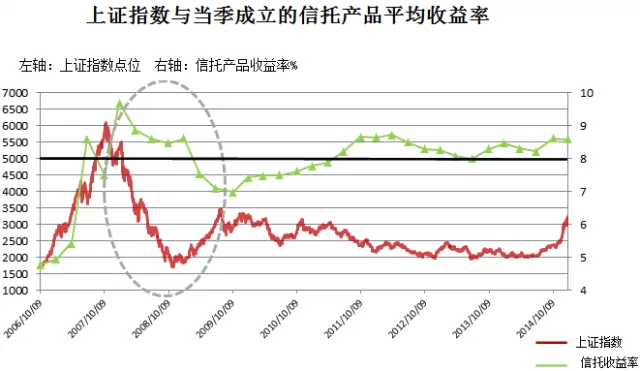

➋ 上证指数 VS 信托产品

-

2009年4季度开始,信托产品收益率逐步攀升,并长时间保持在8%以上,同期A股连续4年处于熊市。

-

2007年4季度-2009年3季度,信托产品收益由最高点9.69%降至6.98%。

期间,信托产品收益率在8%以上时,上证指数继续下跌;信托产品收益率降到8%以下时,上证指数回升,并涨到了3478点。

2014年以来,违约事件频发,刚性兑付的神话逐步被打破。

信托产品:2014年1月,中诚信托"金开1号"爆出兑付危机,后由华融资产管理公司接盘。此后,陆续有16款信托产品逾期支付或延期;

债券:2014年3月4日,11超日债正式违约,打破了国内金融市场刚性兑付的神话。此后陆续有12金泰、13中森、华通路桥短融等债券产品爆出违约;

理财产品:2014年12月4日,银监会下发《商业银行理财务监督管办法(征求意见稿)》,破除"隐性担保"的幻象,打破理财产品刚性兑付。

2015年开始,私募债和信托产品将迎来集中到期,15年、16年分别有119只、205只私募债到期(2014年仅34只),15年全年预计共有505只房地产信托项目到期,违约事件或将更加普遍。

随着刚性兑付被打破,所谓的"无风险收益"将逐步下行,资产配置将会发生迁移:购买信托产品、理财产品的巨量资金会进入股市。

我们不能说所谓的"无风险收益"下降就必定带来牛市,但它的确是牛市的重要助推力。

如果说,从中长期来看,A股市场将受益于所谓的"无风险收益"下行带来的增量资金入市,那么,市场的短期波动也许正是投资的良好时机。

以上数据均来自Wind资讯