搜索

搜索

2008年,对股民来说,最恶毒的诅咒是:

你满仓中石油,你全家满仓中石油。

2015年股灾后,更恶毒的诅咒诞生了:

你加杠杆,你全家都加杠杆。

有人说杠杆好比叶良辰,有一百种方法让你在股市待不下去。

如今,全中国的人都知道了,加杠杆这事,玩不好会倾家荡产的。

可是,你知道吗?

加杠杆这事,玩得好,是可以稳赚不赔的。

而且,有帮人天天地玩,都玩了十多年了。

别着急,小通会告诉你他们的名字滴。

而且,小通还会告诉你:

杠杆辣么危险,他们为什么还要玩?

他们真的赚钱了吗?

他们玩的刺激吗?

他们玩的有多大?

他们就不怕玩出事吗?

......

有点意思吧?答案即将一一揭晓。

请接着往下看。

这帮十多年如一日,坚持玩杠杆的人名叫:

债券基金经理

他们不单一直在玩杠杆,而且还在基金季报、半年报、年报里公之于众,生怕别人不知道。与那些通过Homes系统、伞形信托千方百计隐姓埋名来配资加杠杆炒股的人相比,够明目张胆了吧?

他们这样做,是有传统的。

小通了随便查了一下,早在2004年7月,华夏债券基金在它的2004年二季报中就公开说:基金总资产占基金资产净值的比值为138.79%。

而就前几天,国内623只债券基金刚刚披露了2015年3季报。Wind的统计显示,全体债券基金中,债券资产占基金资产净值的比值为129.96%。

基金会计告诉我们,超出基金资产净值的部分,就是债券基金通过抵押方式,借钱买的债券。

现在,你知道了吧?自打有债券基金以来,债券基金经理就一直在玩杠杆。

债券基金经理为什么要玩杠杆?

而且,在债券基金经理看来,不加杠杆简直是罪过。

这得从“借短买长”说起。“借短买长”这事,是理解债券基金经理玩杠杆的关键,所以请小伙伴们耐心看下面的解释。懂行的小伙伴,请自行略过。

我们都知道,所有债券其实就是借款凭证。期限有长有短,长的比如20年、10年,短的有六个月、三个月。通常情况下,借钱的期限越长,利率越高;借钱的期限越短,利率越低。

有差价,就是机会。

聪明的小伙伴们是不是已经发现了债券投资的一个绝佳机会?就是用手头上期限长的债券作抵押,以更低的利率借到钱后,然后再买入利率高的长债,这样就可以稳赚差价了。而且,你还可以拿借钱买到的长债去抵押继续不停地玩这个游戏,不停地赚差价。

嗯,这也就是“借短买长”的基本原理。实际情况是不是这样哩?

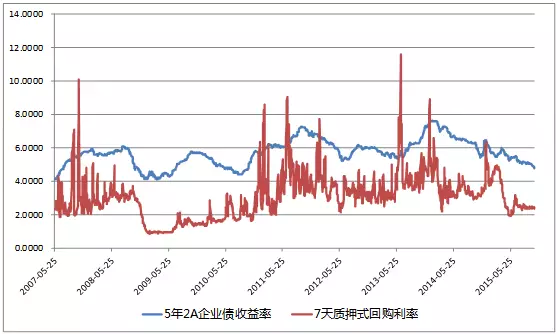

有图有真相:

上面这个图中的蓝线是5年期2A企业债的利率走势,红线是7天质押式回购利率(R007)走势,我们可以把前者作为长债,后者作为短债,在过去8年的绝大多数时间里,二者都有明显的利差,平均大约是2.64%。

简单来说,通过7天质押回购的方式借钱,买入5年2A企业债,每年可以套利2.64%。也就是说,如果加一倍杠杆,每年多赚2.64%。这对于债券基金来说可是不小的增量啊。

而且,如果基金经理有看好的债券品种,又认为资金利率会维持低位运作,他们就更愿意提升杠杆水平,以博取更高的收益。

现在理解了债券基金经理为什么这样喜欢玩杠杆了吧!

债券加杠杆这事,玩得刺激吗?

炒股票配资加杠杆的玩法,小伙伴们应该比较熟悉吧。那我们就从此说起。

炒股加杠杆无论是场内融资还是场外配资,都是要以持有的股票作为抵押物,付一定的利息来借钱的。

债市加杠杆也一样,也得拿债券抵押,才能借到钱,行话称之为质押式回购。

但是,和炒股加杠杆相比,债券基金经理玩杠杆还是有很多不同滴:

首先,是从哪借钱?

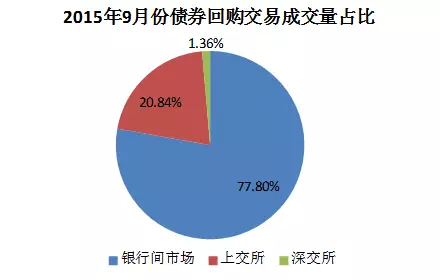

债市基金经理想加杠杆,有两个地方可以借钱:一个叫银行间市场,这个是我们普通散户无法参与的地方;另外一个叫交易所市场,也就是我们所熟悉的上交所和深交所啦。

这两个市场中,银行间市场占的份量更重。有图有真相。

其次,拿什么去借钱?

前面讲了,债市加杠杆是要把债券拿去质押才能借到钱。

但是,并不是所有债券都能拿去质押的哦!比如企业债,只有发债主体评级在AA级以上且债项评级在AAA级以上的才可质押。

而且,即使是有质押资格的债券,并不是面值100元的券就能够借到100元钱,都打折的,而且不同的券种折算率是不一样的。

如果是在银行间市场借钱,这个折算率由出借方说了算。

如果是在交易所市场借钱,交易所每天会公布可质押债券的标准券折算率。

举个栗子

剩余期限27.9年,票面利率4.76%的13国债19最新的折算率是1.15,也就是100块面值的券,抵押后能够借到115元;

剩余期限2.56年,票面利率5.3%的AA+公司债12拜克01的折算率是0.48,也就是100块面值的券,抵押后只能借到48元。

差别还是挺大的吧?

还有,能够借多久?质押式回购的期限,最短只有1天,叫隔夜回购;最长也只有1年。

就象我们前面说的,期限越长,利率越高。所以,考虑到资金成本,债券基金经理通常以7天以内的回购为主,其中大多数是隔夜回购。

也就是说,债券基金经理抵押债券借到的钱,大多数是今天借明天还。然后,明天再抵押债券,再借钱。就这样,日复一日。

所以,对于债券基金经理来说,每天都要做的一件大事就是算头寸然后借钱。想休假?那就得把回购的期限拉长,多几天就不用借钱才行啊…….

和股市加杠杆的惊心动魄相比,债券加杠杆这事,好象有点苦逼哦。

债券基金加杠杆,能够加多高?

目前,交易所公布的标准券折算率最低为0.42。也就是说,如果以这种债券进行质押反复操作,最高的融资比例为1.72倍。

而目前最高的折算率为1.15,如果以这种债券进行质押反复操作,理论上它可以加无限的杠杆。

实际情况却并非如此。

根据2015年3季报中基金总资产占基金资产净值的比例的统计,开放式债券基金加杠杆的比例大致是129%,封闭式债基金也高一些,约为146%。

与股市场外配资加杠杆动辄2倍以上的疯狂相比,债券基金加杠杆的这个比例简直是太温柔了。

这是有原因的。

一是债券基金所持有的债券品种中,有些流动性差或者评级相对较低的品种,是无法进行质押融资的。

二是开放式基金要应对每天的申购赎回,必须留有一定比例的现金类头寸,这部分是加不了杠杆的。三是银行间市场规定,债券基金回购余额不得超过基金净资产的40%,也就是如果债券基金在银行间市场进行质押融资的话,杠杆比例最高也就只有140%。我们前面也介绍过,债券基金抵押融资的主要场所还是银行间市场。所以嘛,这一规定直接限制了债券基金加杠杆的水平。

更为重要的原因,债券基金经理秉持的低风险投资策略,放大杠杆操作,不留出足够的安全边际,那叫赌博,不叫投资管理。

监管部门也一直倡导债券基金要控制好杠杆水平。2014年7月出台的《公募基金运作管理办法》规定,从2016年8月8日起,开放式债券基金总资产占净资产比例不得超过140%,封闭式债基不得超过200%。

从此之后,140%和200%就是两类债券基金的最高杠杆水平。

债基加杠杆,偶尔也会有只黑天鹅

前面讲过,债券投资加杠杆就是“借短买长”博取息差收益,它的前提是短债利率要低于长债利率。

但这并不说短期利率要在任何时间都低于长期利率。一年之中,偶尔碰到市场资金紧张,短期拆借利率飙升,也不是什么大不了的问题。因为平均下来,短债利率还是会比长债利率要低的。

国内债券市场也一直是这么运行的。

但债券基金经理并没有乐观到认为这就是天经地义,亘古不变的。

因为,黑天鹅已经出现过。

最著名的莫过于1980年代的美国储贷危机。

美国的金融机构中,有一类叫储蓄银行和储蓄贷款协会,他们做的事主要吸收存款,然后发放消费和住房抵押贷款。

在上世纪80年代以前,美国一直是长期维持低利率,且短期利率一直低于长期利率。所以,这些储贷机构在发送住房抵押贷款时,基本上采用的是固定利率贷款。正常情况下,这种借短贷长吃利差是稳赚不赔的生意。

可是没想到,里根政府上台后,为了应对滞胀采取了紧缩的货币政策,于是利率不断提高,美联储基金利率一度达到16%以上,短期利率远高于长期利率。更要命的是,这种情况居然维持了数年之久。

于是,这些储贷机构就悲催了。利率不断升高,使这些储贷机构的存贷利率出现了严重的利率倒挂,原先以固定利率发放的住房抵押贷款变成了不良资产,储蓄贷款机构大面积倒闭。

最后,美国政府不得不出面关闭、收购和重组2900多家储贷机构以及出问题的商业银行,花了近5000亿美元的代价,用了近10年的时间才将危机的后果消化。

债券杠杆的黑天鹅事件除了长短限利率长期倒挂外,也会从大家完全意想不到的地方发生。

比如,国内债市去年底爆发的“12.9”事件。

2014年12月8日,中国证券登记公司发布《关于加强企业债券回购风险管理相关措施的通知》(俗称149号文):企业债除主体AA级及以上、且债项AAA级品种外,暂停入库。不符合标准的存量逐步清除出库。

通知一出,债券市场血流成河。

各种债券投资者疯狂抛售主体AA以下的债券,赎回持有主体AA以下的债券基金,然后债券基金为应对不期而至的大规模赎回,加入抛售行列。

根据这个通知,一些原本可以质押的债券品种今后不得进行质押融资放杠杆,已经质押融资的,也要逐步清理。

踩踏效应出现了。一些债券收益率上浮150bp才能卖出去。对于5年久期的债,相当于净价要跌接近7.5元。到底有多惨。请脑补一下股票连续N个跌停板吧。

这一天,债券市场的天是黑的。债券江湖称之为“12.9惨案”。

看到这里,小伙伴们是不是对债券基金杠杆加得如此谨慎,又有了更多一层的理解?

关于债券加杠杆这事,聊到这里,小通就算聊完了。

上周,我们推出《史上最长债券牛市进行中!你需要知道这6件事》,有小伙伴在后台留言夸小通懂得多,不仅能谈股市,还能聊债券。

其实,小通关于债券的很多知识是请教了我们的超哥-------融通债券基金经理王超。超哥不但基金管得好,人也好,每次都不厌其烦与我聊啊聊啊,还说,关于债券的任何问题,只要他知道的,他都愿意与大家分享。

所以,小伙伴们如果想知道债券投资的哪些事,就赶紧在评论中给小通留言吧。

数据来源:Wind